特に物件を探して間もない人は、物件価格だけに目を奪われてしまうことが多いように感じます。

諸費用のことも頭には入っていても、本体価格に比べたら大したことないと考える人も多いですね。

戸建賃貸業においては、物件価格が低めになるので諸費用の占める割合が相対的に大きくなってしまいます。

購入した後に、「まだ出費するのか!?」と凹まないように、資金の準備をしておきましょう。

トータル50万円以上は必要になります・・・

よく、「諸費用は物件価格の7%くらい」なんていいますが、きちんと計算しておくに越したことはありません。

必要な費用の詳細は以下の通り。

- 固都税精算金

- 仲介手数料

- 登記費用(司法書士)

- 火災保険料

- 不動産取得税

固都税精算金は、「家を所有する人が国や自治体に払う税金」です。1月1日に所有している人がその年の分を全額先払いしています。途中で別の持ち主に所有権が移る場合、日割りして計算することになります。この金額は立地によるので一概にいくらかかると言えないのですが、地方の戸建であれば数万円で事足りるでしょう。

仲介手数料はみなさんよく知っていますよね。物件を案内してくれた業者にはらう手数料です。みなさんが狙う800万円以下の物件は一律最大30万円の報酬となります。

300万の物件でも30万なので、割合としてはバカにできないですよ!

登記費用は、「この物件の持ち主が変更されました、今の所有者はわたしですよ」と登録するための費用だとお考えください。司法書士さんにお願いしてやってもらうのがスタンダードです(一部セルフでやる大家さんもいますが、暇と根性とリスクを負う覚悟があれば挑戦してもいいかも)。金額は10万前後ですが、司法書士指定などお抱えの場合はもう少し高くなる傾向があります。

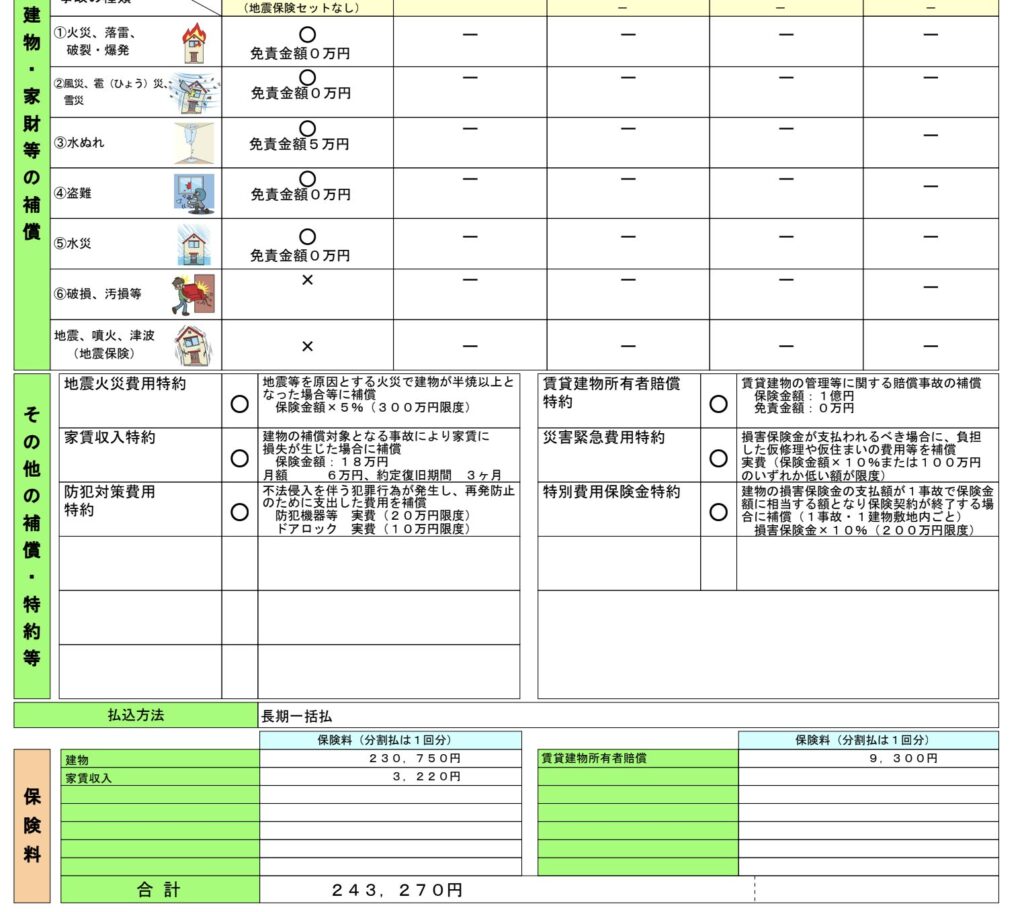

火災保険については、安くはないもののコスパはいいので入っておくことをお勧めします。ただ、昨今は保険料がかなり上がっており、ちょっと悩ましい出費になりますね。とはいえ万が一火災が起きて全焼した場合、安い戸建賃貸物件ではその土地の価値があまりないことが多いはず。かけておけば自然災害への不安もいくらか減らせるので、つけることをお勧めします。

そして忘れた頃にやってくる不動産取得税・・・購入後半年程度で支払い通知が自宅に届きます。物件の価値によって税額は変わりますが。地方の築古戸建であれば10万円程度を想定しておけば大丈夫です。

節約できるのはどこ?

すこしでもお安くしたい!と思うのが商売人の性ですよね。では、どこの費用を圧縮できるでしょうか?

税金がらみの費用はさすがに値引きしてもらえません。すなわち固都税と不動産取得税はどうしようもないです。

登記費用ですが、こちらは司法書士に対する手数料を圧縮することは可能です。登記費用の内訳はは登録免許税と司法書士手数料のふたつで、免許税は税金のため圧縮不可能。仲介業者指定の司法書士は手数料が高くつくことが多いです。

ただ、ここで「高いから変えてくれ」といってもあまりメリットを感じません。値引きしても数万円程度ですし、「ではあなたには売りません」といわれれば終わりです。仲介業者と良好な関係を築ければ、もしかしたら今後物件の紹介も受けられるかもしれませんよね。そう考えると、数万円でいちいち手間をかけるのもなんだかなぁ・・・と。

もし司法書士が指定でない場合は、「こちらの探した司法書士でいいですか?」と聞いてみてもいいですね。ネットで検索すれば、比較的安価な司法書士がみつかることでしょう。

仲介手数料も値引き交渉自体はできますが、おすすめできません。司法書士と同じで、関係性が悪くなってしまいます。良い物件ほど足が速く、他の人も狙っているため、仲介業者は満額払ってくれる人に売ろうとするでしょう。仲介業者の肩を持つわけではありませんが(自分だって安い方がいいです!)、ここもケチる場所ではないかな。

火災保険は絶対に相見積もりして!

火災保険に加入する義務はありませんが、昨今の自然災害の猛威をみれば入っておくに越したことはありません。台風で私の物件のベランダの屋根が落ちた時はとても助かりました。

覚えていて欲しいのは、火災保険の紹介は高くつくということ。仲介業者などがお勧めしてくる保険会社もありますが、紹介料がもらえるから中身を考えずに紹介しているケースが多数あります。

実は保険会社によって、保険料は大幅に変わります。20万円以上変わることもザラにあるので、必ず自分で相見積もりを取ってください。以下のサイトを利用すれば無料で相見積もりが可能です。手配もすべてやってくれるのでお勧めです。

私もよく利用しますが、営業メールもなく必要なことだけ連絡が来ます。実際に私が見積もりを取った際は、保険料に25万〜10万程度の開きがあり、相見積もりをして本当によかったなぁと思いました。

保証内容を厚くすればするほど保険料が高くなるので、例えば坂道の上にある物件は水害の項目を外すなどカスタマイズをしていくといいでしょう。

まとめ:必ず余剰資金を確保しましょう。

- 固都税精算金 ・・・ 約 5万

- 仲介手数料 ・・・ 約30万

- 登記費用 ・・・ 約15万

- 火災保険料 ・・・ 約20万

- 不動産取得税 ・・・ 約10万

トータル70万円ほどは覚悟しておいてください。これはいくら物件価格が安くても必要になる費用です。みなさんのイメージより高いのではないでしょうか。物件価格だけで余剰資金が底をつかないようによく計算してください。

このうち一番圧縮できる可能性があるのは火災保険です。先ほどのサイトを利用して、相見積もりをしてください。火災保険はコスパが良い保険です。火災保険料も年々値上がりする方向にあります。必ず5年で入ってくださいね。